ההפרטים הקטנים שיהפכו את העסקה ללא כדאית : מיסוי מקרקעין המדריך המלא

הפעולות במקרקעין גוררות אחריהן מיסוי אשר לפעמים עלולים להפוך את הפעולה עצמה ליקרה ולא כדאית במדריך זה נכיר את היבטי המיסוי המקרקעין אשר עלולים להפוך את עסקת חלומותינו לאליה וקוץ בה.

קשה לתאר כמה משמעותי יכול להיות ייעוץ טוב בנושאי מיסוי מקרקעין, וכמה מיסים ועוגמת נפש יכול לחסוך ייעוץ נכון למי שהנו בעל נכסי מקרקעין או מי שמתכנן לרכוש נכסי מקרקעין.

סדר הרכישה והמכירה של הנכסים, מועד הרכישה/המכירה של הנכסים, בנייה נכונה של סוג העסקה וניסוח הסכם המכר ושימוש נבון בפטורים השונים יכול לחסוך לאדם הממוצע מסים הנעים בין אלפי ש”ח בודדים ועד מאות אלפי ש”ח.

מיסוי מקרקעין מציב אתגר כאשר על מתכנן המס לבנות את עסקאות הנדל”ן בהתחשב בגורמים רבים; יחידים למול תאגידים, תאגידים שקופים, מס הכנסה ומס שבח, שימוש פרטי מול עסקי, מיסוי הכנסה לעומת מיסוי מקרקעין ומס ערך מוסף. כל שגיאה, אף הקטנה ביותר, עלולה לעלות כסף רב.

כמו כן, חשוב מאד להבין שייעוץ ותכנון מס נכונים חשובים לא רק לצורך צמצום המס בעסקאות/הפעולות הנוכחיות, אלא גם לצורך מניעת וצמצום המס בעסקאות או בפעולות עתידיות שיבצע הלקוח ו/או מי מקרוביו.

להלן מדריך המסביר בהרחבה על הליך מיסוי המקרקעין בישראל אולם, חשוב לציין כי נושא זהו עמוק ומסועף, וכי כל מקרה יכלול בו כמה היבטים אשר נדרש להתייחס אליהם במקביל, וכי קריאת המאמר אינה מספיקה לצורך הבנת הנושא על בוריו.

לכן, חשוב להיוועץ עם משרד הבקיא בדיני מיסוי מקרקעין, בחקיקה ובפסיקה העדכנית בתחום המס, ואשר ידע לייצג אותך בצורה מקצועית וחכמה מול רשויות המס ולהביא עבורך את הפתרון האופטימאלי והמטיב ביותר.

עורך דין מיסוי מקרקעין

עסקאות מקרקעין הן מורכבות וכרוכות בסוגיות משפטיות ופיננסיות שונות. אחד ההיבטים הקריטיים ביותר בכל עסקת נדל"ן הוא תכנון מס. עורך דין מיסוי מקרקעין יסייע למזער עד כמה שניתן את חובות המס תוך עמידה בכל חוקי המס החלים. לשם כך אתם צריכים את עזרתו של עורך דין מיסוי מקרקעין המבין בתחום לעומקם של החוקים והתקנות הקיימים בתחום מורכב זה של מיסוי מקרקעין. משרדה של עורכת הדין מלי חיימוב הינו משרד עורך דין המתמחה לעומקם וסוגיו השונים של כל אותם תיקים משפטיים מתחום המקרקעין בכל ובתחום מיסוי מקרקעין בפרט. כאשר כל מקרה נבדק לעומקם של פרטים ובצורה נרחבת ומקיפה.

כיצד ניתן להיעזר עם עורך דין מיסוי מקרקעין?

בעסקאות מקרקעין ישנם מורכבות וסרבול הביורוקרטי רב בשל הערך הרב של הנכסים וגם בשל העובדה שישנה מעורבות של המדינה בתור בעלת רוב הקרקעות בארץ . לכן, עסקאות מקרקעין שונות דורשות ליווי מקצועי של עורך דין מומחה בתחום. כמה מתפקידיו הבולטים של עורך דין מיסוי מקרקעין:

- ניתוח העסקה ומציאת הדרכים להפחית את המס, בין אם זו מכירה או רכישה וכן לנצל במלואן את הטבות המס המגיעות (למשל באזורים בהן ניתנות הקלות במס)

- עורך דין מיסוי מקרקעין מוודא שכל חוקי המס והתקנות החלים יבוצעו במהלך העסקה כגון- לכלול הבטחה שכל הגשות המס הנדרשות מתבצעות, ושכל הצדדים המעורבים בעסקה מודעים לחובות המס שלהם

- עורך הדין ייצג את הלקוח בכל מקרה בו חלה מחלוקת מול רשויות המס, כולל בבית המשפט במידת הצורך

- עורך דין מיסוי מקרקעין ייעץ גם כאשר מדובר על דירה שעברה בירושה וכאן חלים חוקים מעט שונים באשר למיסים.

לבצע עסקה בצורה חכמה בעזרת עורך הדין המתאים

עורך דין מיסוי מקרקעין ממלא תפקיד חשוב ביותר בכל עסקת מקרקעין. עורך הדין יכול לסייע בתכנון מס, ופתרון מחלוקות, כמו גם תכנון נדל"ן ותכנון השקעות בנדל"ן. אם כרגע אתם עומדים בפני עסקת מקרקעין, מומלץ ביותר להתייעץ עם עורך דין מומחה בתחום שהוא בעל ניסיון בטיפול במקרים דומים וליווה עסקאות נדל"ן מסוגים שונים. כמו כן חשוב לבחור עורך דין שישרה תחושה נוחה ובטוחה. צוות משרד עורכי הדין חיימוב ושות' עוסק בתחום שנים ומלווה לקוחות רבים בעסקאות נדל"ן. מוזמנים ליצור קשר

תמצית חוק מיסוי מקרקעין

ההוראות העוסקות במיסוי מקרקעין מרוכזות ברובן בחוק מיסוי מקרקעין (שבח ורכישה), תשכ״ג – 1963, (להלן: ״ החוק״) עם זאת ישנן מיסים, אגרות ותשלומי חובה הנוגעים למקרקעין כגון:

היטל השבחה – זהו מס המוטל על בעלים של מקרקעין בעקבות אישור תוכניות מסוימות, אישור הקלה ואישורי שימוש חורג.

* אם ברצונכם לקרוא יותר בהרחבה על נושא זה להלן מאמר מכירת נכס.

ארנונה – מס המוטל ע״י רשות מקומית על המחזיק בנכס, ומשולמת בעבור מכלול השירותים הציבוריים שהרשות מחויבת לספק לתושביה.

מס רכוש וקרן פיצויים – מס רכוש מוטל על הבעלות בקרק׳ע פנויה שאינה קרקע חקלאית, הרעיון מאחורי מס זה הוא הרצון לעודד בעלי קרקעות לנצל כמה שיותר מהר את זכויות הבניה המאושרות לו על הקרקע.

אולם חשוב להדגיש כי מתאריך 1.1.2000 שיעור המס עומד על 0% ולכן לא מחייבים נישומים במס רכושה החל משנת 2000.

תשלומי חובה למימון תשתיות פיתוח – לצורך קיום תשתיות עירוניות מוסמכת העירייה להתקין חוקי עזר ובהם לקבוע תשלומי חובה למימון הוצאות הפיתוח.

זכות במקרקעין

החוק עוסק במיסוי זכות במקרקעין וזכות באיגוד מקרקעין, בעת מכירתן, לשם כך עלינו להבין מהי זכות.

כהגדרתה בחוק זכות במקרקעין היא אחת מאלה:

- בעלות

- חכירה לדורות (שכירות העולה על 25 שנה).

- הרשאה להשתמש במקרקעין שניתן לראות בה כבעלות או חכירה לדורות .

- הרשאה להשתמש במקרקעי ישראל לתקופה הפחותה מ- 25 שנה.

- זכויות בניה.

כמו כן, להלן הפעולות אשר יחשבו כמכירה לעניין מיסוי וזאת גם עם נעשו בתמורה וגם אם נעשו ללא תמורה: - העברת זכות במקרקעין

- פעולה באיגוד מקרקעין (איגוד אשר מחזיק נכסים כמלאי עסקי) אשר מקנה למקבל אפשרות לתפוס מקרקעין של האיגוד.

- הפיכת זכות במקרקעין כמלאי עסקי באיגוד מקרקעין.

- הפקעת מקרקעין ע״י המדינה וקבלת תמורה כספית עימה.

חשוב לציין כי ישנן פעולות נוספות אשר יחשבו כמכירה כמו ויתור על הזכויות הנ״ל ועוד.

עם זאת, ישנן מכירות אשר לא ימוסו כמו העברה אגב גירושין והורשה.

סוגי המס

ישנם שני סוגי מס, מס שבח אשר חל על המוכר ואילו השני הוא מס רכישה והוא חל על הקונה.

מס שבח – זהו מס אשר חל על רווח ההון שנוצר לנישום המוכר זכות במקרקעין כלומר ההפרש בין שווי המכירה לשווי הרכישה, הפרש זה נקרא ״שבח״.

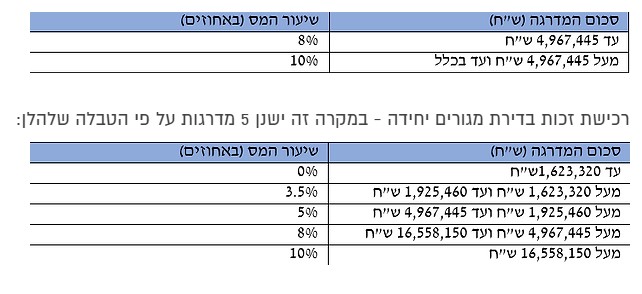

מס רכישה – זהו מס המוטל על רוכש זכות במקרקעין בשיעור משיווי המכירה, בין היתר, על פי הסיווגים הבאים:

- רכישת זכות במקרקעין שאינה דירת מגורים – 6% משווי הזכות הנמכרת.

- רכישת זכות שאינה דירה יחידה- לפי שתי מדרגות כמפורט להלן:

הקלות ופטורים ממס שבח

חוק מיסוי מקרקעין קובע הוראות לפיהם בתנאים מסוימים אשר יפורטו בהמשך יינתן פטור ממס שבח. טרם בחינת שימוש בפטור מס שבח יש לבחון האם העסקה חייבת במס שבח או לא , הרי אם העסקה אינה חייבת במס, ניתן לשמור את הפטור למועד אחר.

דירת מגורים מזכה – סעיף 48ב(2) לחוק

דירת מגורים מזכה הינה דירת מגורים ששימשה בעיקרה למגורים בארבע שנים שקדמו למכירתה או 80% מהתקופה שבשלה מחושב השבח. לעניין הוראות הסעיף הנ”ל דירה אשר לא נעשה בה כלל שימוש או ששימשה לפעולות חינוך או דת יראו אותה כדירה ששימשה למגורים

יחיד אשר בבעלותו מספר דירות, רשאי היה למכור כל 4 שנים דירה אחת בפטור ממס שבח, עקב חוק ההסדרים לשנים 2013- 2014 נקבע כי החל מיום 1 בינואר 2014 חוק זה התבטל ובמקומו תחול הוראת השעה לפיה, בתקופה שבין 1 בינואר 2014 ועד ליום ה- 31 בדצמבר 2017 ניתן יהא למכור שתי דירות מגורים מזכות בתנאים כמפורט להלן:

- השבח הראלי עד ליום המעבר יהא פטור ממס שבח (חלוקה לינארית).

- יתרת השבח הראלי תהא חייבת במס בשיעור של 25%.

- הוראות המעבר כוללות תנאים נוספים שלא נדונו במאמר זה.

פטור ממס שבח לדירת מגורים יחידה – סעיף 49ב(2) לחוק

החל מיום 1 בינואר 2014, התרחבה הגדרת דירת מגורים יחידה, לפיה יראו מוכר כמי שמכר דירת מגורים יחידה גם אם בבעלותו במועד המכירה בנוסף לדירה הנמכרת, דירה כמפורט להלן:

- דירה אשר נרכשה כתחליף לדירה הנמכרת ב-18 החודשים שקדמו למכירה.

- חלקו של המוכר בדירה הנוספת אינו עולה על שליש.

- הדירה הנוספת נתקבלה בירושה, וחלקו של המוכר בבעלותה אינו עולה על מחצית.

- הדירה הנוספת התקבלה בירושה מקרוב משפחה והמוריש היה בעליה של דירת מגורים אחת בלבד לפני פטירתו.

מכירת דירת מגורים יחידה, תהא פטורה ממס שבח, אם המוכר מחזיק בדירה תקופה של 18 חודשים ומעלה, ואינו מכר בתקופה של 18 חודשים שקדמו למכירה דירה אחרת בפטור ממס כדירת מגורים יחידה.

פטור ממס שבח במכירת דירת מגורים שנתקבלה בירושה – סעיף 49ב(5) לחוק

אם טרם פטירתו היה המוריש בעל דירת מגורים אחת בלבד ואילו היה בחיים היה פטור ממס שבח ממס בגין מכירתה. הפטור ממס שבח יינתן אם המוכר של דירת המגורים שנתקבלה בירושה הינו בן זוגו של המוריש או צאצא של המוריש או בן זוג של צאצא של המוריש. לעניין זה צאצא של המוריש יחשב כילדיו ונכדיו של המוריש.

פטור שבח במכירת שתי דירות מגורים לשם רכישת דירת מגורים אחת.

זהו פטור חד פעמי לפיו נקבעו הוראות כי מוכר שתי דירות מגורים יהא זכאי למכור שתי דירות מגורים בפטור ממס שבח בפער זמן של עד 12 חודשים בין אחת לשנייה, ובמקביל לרכישת דירת מגורים אחת בסכום של לפחות ¾ משווי הדירות הנמכרות. הוראות החוק כוללות תנאי נוסף לפיו סכום שווין של שתי הדירות שבבעלותו אינו עולה על 1,986,000 ש״ח.

פטור ממס שבח במכירת דירה אשר נתקבלה במתנה

דירה שנתקבלה במתנה מקרוב תהא פטורה ממס שבח. מקבל המתנה נדרש לשלם שליש ממס הרכישה אילולא והיה רוכש את המקרקעין במכירה החייבת במס. מוכר דירת מגורים אשר נתקבלה במתנה, עשוי להיות פטור ממס שבח בעת מכירתה בהתאם לתקופת החזקת הדירה.

פטור ממס שבח במתנה לקרוב

מכירת זכות במקרקעין ללא תמורה מיחיד לקרובו יהיו פטורים ממס שבח.

הקלות ופטורים ממס רכישה

לפי תקנות מיסוי מקרקעין, קיימים בישראל מספר פטורים/הקלות,, מלאים ו/או חלקיים, בתשלום של מס רכישה, בין היתר, כמפורט כאן להלן:

מוסדות לאומיים ומוסדות ציבור

רכישת מקרקעין על ידי ההסתדרות הציונית העולמית, כגון: הסוכנות היהודית, קק״ל וקרן היסוד, פטורה ממיסוי מס שבח.

כמו כן, רכישת מקרקעין ע״י מוסד ציבורי חייבת במס רכישה בשיעור של 0.5% בלבד, אולם אם הרכישה התבצע ע״י המוסד הציבורי מ- מרשות מקומית או ממוסד אחר, הרכישה תיהיה פטורה ממס רכישה, וזאת בהתניה כי הנכס ישמש את המוסד הציבורי במישרין.

העברה מיחיד לקרובו

בהעברת מקרקעין ללא תמורה מיחיד לקרובו מס הרכישה יעמוד על 33% ממס רכישה רגיל, אך כאשר מדובר בדירת מגורים והעברה מתבצעת בין בני זוג המתגוררים ביחד בדירה, לא יחול מס רכישה על העברה.

אל תעברו את התהליך לבד, ליווי מלא ע״י משרד עורכי דין מלי חיימוב

ביצוע עסקאות נדל”ן כרוך בהליכים מורכבים ובמעורבות של מספר רשויות. אחת הרשויות החשובות בתהליך זה היא רשות המיסים, במידה רבה אף יותר לאחרונה, שעה שבה נדרש ממבצע העסקה להגיש דו”ח “שומה עצמית”. לכן, חשוב להיוועץ עם משרד הבקיא בתחום מיסוי מקרקעין, בחקיקה ובפסיקה העדכנית בתחום המס, ואשר ידע לייצג אותך בצורה מקצועית וחכמה מול רשויות המס ולהביא עבורך את הפתרון האופטימאלי והמטיב ביותר.

עוה״ד מלי חיימוב הינה בעלת ניסיון רב והתמחות בתחום מיסוי מקרקעין, ומעניקה ייעוץ מס ותכנון מס מתאים במגוון עסקאות מקרקעין, חישובי מס שבח ועריכת שומות, ומתמחה בתכנון מס להפחתת המסים החלים לגבי מגוון הסכמים הכוללים בתוכם נכסי מקרקעין.